引言

在实际数据分析工作中,遇到类别分布极度不平衡的数据集并不罕见。例如在欺诈检测中不正当交易占全部交易的0.1%以下,在制造业异常检测中不良品率低于1%,在医疗诊断中罕见疾病的发生率仅为几个百分点等情况。

对于这样的不平衡数据,如果简单地训练模型,就会产生”总是预测多数类“这种毫无意义的分类器。

本文将从理论背景到实际应用条件,深入解析应对这种情况的系统性方法。

\begin{align*}

\newcommand{\mat}[1]{\begin{pmatrix} #1 \end{pmatrix}}

\newcommand{\f}[2]{\frac{#1}{#2}}

\newcommand{\pd}[2]{\frac{\partial #1}{\partial #2}}

\newcommand{\d}[2]{\frac{{\rm d}#1}{{\rm d}#2}}

\newcommand{\e}{{\rm e}}

\newcommand{\T}{\mathsf{T}}

\newcommand{\dis}{\displaystyle}

\newcommand{\eq}[1]{{\rm Eq}(\ref{#1})}

\newcommand{\n}{\notag\\}

\newcommand{\t}{\ \ \ \ }

\newcommand{\tt}{\t\t\t\t}

\newcommand{\argmax}{\mathop{\rm arg\, max}\limits}

\newcommand{\argmin}{\mathop{\rm arg\, min}\limits}

\def\l<#1>{\left\langle #1 \right\rangle}

\def\us#1_#2{\underset{#2}{#1}}

\def\os#1^#2{\overset{#2}{#1}}

\newcommand{\case}[1]{\{ \begin{array}{ll} #1 \end{array} \right.}

\newcommand{\s}[1]{{\scriptstyle #1}}

\newcommand{\c}[2]{\textcolor{#1}{#2}}

\newcommand{\ub}[2]{\underbrace{#1}_{#2}}

\end{align*}

不平衡数据的问题在哪里?

损失函数和梯度的偏倚

机器学习模型的训练过程是通过最小化损失函数来进行的。然而,当类别比例极度不平衡(如1%对99%)时,在损失函数的计算中,多数类样本的贡献占据了压倒性的优势。

例如,我们来看交叉熵损失。二元分类中的交叉熵损失用以下公式表示。

\begin{align*}

\text{Loss} = -\frac{1}{N}\sum_{i=1}^{N} \left[ y_i \log(p_i) + (1-y_i)\log(1-p_i) \right]

\end{align*}

其中,$N$ 是总样本数,$y_i$ 是真实标签(0或1),$p_i$ 是模型预测为正类的概率。

让我们在不平衡数据的背景下思考这个公式。假设10,000个样本中有100个是正类(1%),9,900个是负类(99%),损失可以分解如下:

\begin{align*}

\text{Loss} &= -\frac{1}{10000} \left[ \sum_{i \in \text{positive}} \log(p_i) + \sum_{j \in \text{negative}} \log(1-p_j) \right] \n

&= -\frac{1}{10000} \left[ \sum_{i = 1}^{100} \log(p_i) + \sum_{j = 1}^{9900} \log(1-p_j) \right]

\end{align*}

这里重要的是,负类样本有9,900个,而正类样本只有100个。也就是说,损失的总值被多数类(负类样本)的贡献所支配,其影响是少数类的99倍。结果,模型被优化为”正确分类多数类”,而少数类往往被忽视。

从梯度的角度来看也是如此。在反向传播中,参数更新的方向由所有样本梯度的平均值决定。由于多数类样本占据压倒性多数,模型参数会被强烈地拉向正确分类多数类的方向。也就是说,少数类误分类产生的梯度相对而言被忽略了。

决策边界的扭曲

分类器通过在特征空间中划定决策边界来进行预测,但在不平衡数据中,决策边界往往会大幅偏向多数类一侧。这是因为模型试图最大化总体准确率,即使侵蚀少数类的区域也要提高多数类的分类精度。

这种现象在少数类样本在特征空间中分散分布,或者多数类与少数类分布重叠的情况下尤为显著。结果,大量少数类样本会被误分类为多数类。

与业务背景的关联性

在处理不平衡数据时最重要的是理解业务背景中假阳性(False Positive)和假阴性(False Negative)的成本。

- 以欺诈检测为例,假阳性是将正常交易误判为欺诈,会给客户带来不便和客户支持成本。而假阴性是漏检欺诈,会导致直接的金钱损失。

- 在医疗诊断的例子中,假阳性是将健康人误诊为患病,会带来不必要的详细检查和心理负担;假阴性是漏诊疾病,会导致错失治疗机会和病情恶化的风险。

这些成本是不对称的,在许多情况下,一方比另一方更为严重。因此,机器学习模型的优化目标必须反映这种不对称的成本结构。

评估指标的选择:批判性分析与实践判断

为什么准确率不合适

对不平衡数据仅使用准确率(Accuracy)存在问题。在1%正类、99%负类的数据集中,”总是预测为负类”的简单分类器的准确率可达99%。也就是说,完全没有学习的模型也能达到很高的准确率。

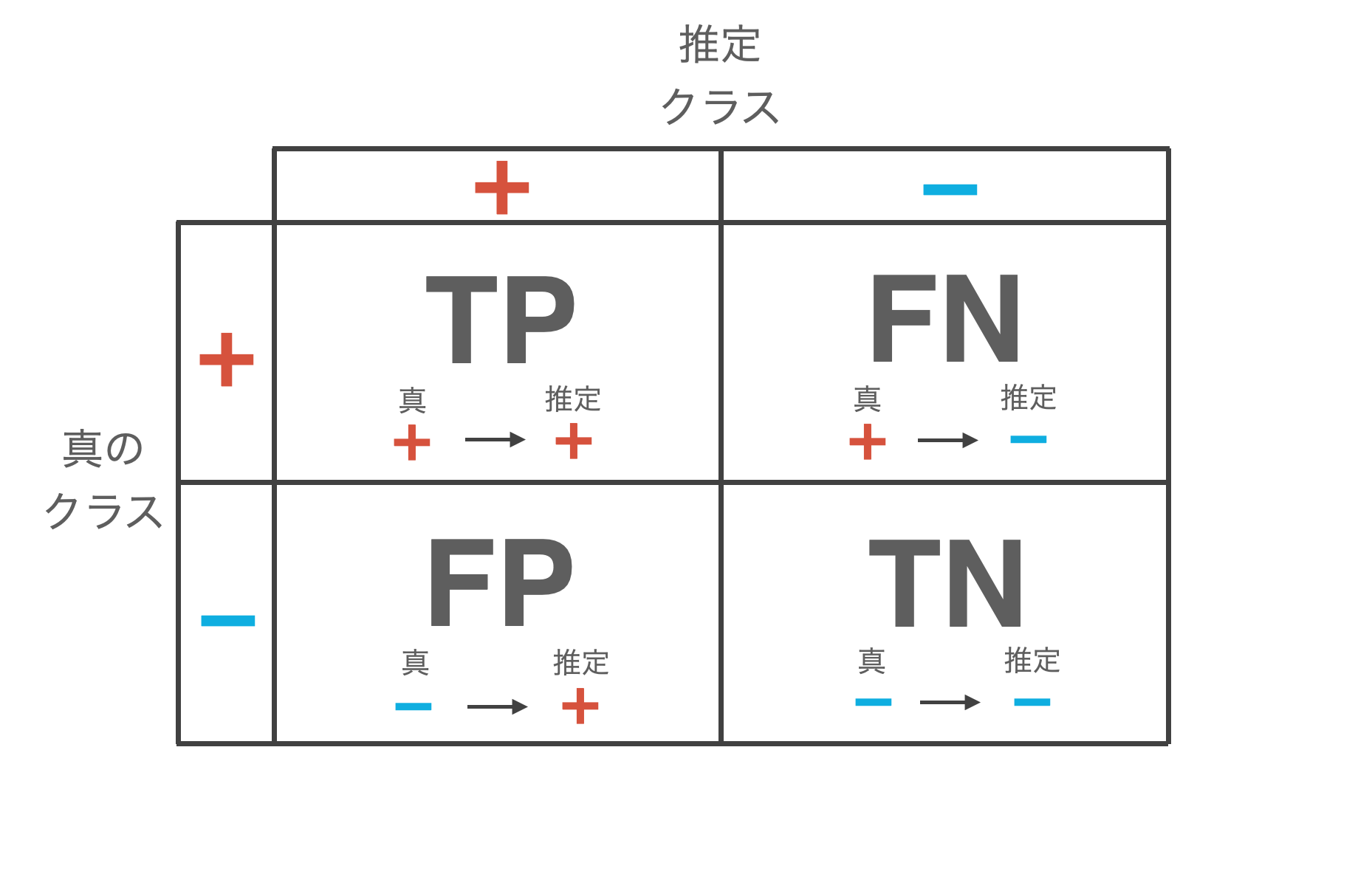

用数学公式表示,$\text{Accuracy} = \frac{\text{TP} + \text{TN}}{\text{TP} + \text{TN} + \text{FP} + \text{FN}}$,但在不平衡数据中,$\text{TN}$(真负类)的值占据绝对优势,因此 $\text{TP}$ 或 $\text{FP}$ 的变化对准确率的影响非常小。

精确率、召回率、F1分数:使用场景实例

精确率(Precision)表示预测为正类的样本中实际为正类的比例,计算公式为 $\text{Precision} = \frac{\text{TP}}{\text{TP} + \text{FP}}$。在假阳性成本较高的情况下,例如垃圾邮件过滤或投资推荐系统中,应重视这一指标。

另一方面,召回率(Recall,灵敏度)表示实际正类中被正确检出的比例,计算公式为 $\text{Recall} = \frac{\text{TP}}{\text{TP} + \text{FN}}$。在假阴性成本较高的情况下,例如癌症筛查或欺诈检测中,应重视这一指标。

F1分数是精确率和召回率的调和平均数,计算公式为 $F_1 = \frac{2 \times \text{Precision} \times \text{Recall}}{\text{Precision} + \text{Recall}}$。然而,F1分数有一个重要的限制,那就是它对精确率和召回率赋予了相同的权重。而在实际工作中,如前所述,假阳性和假阴性的成本通常是不对称的。

为了解决这个问题,可以使用 F-beta 分数。其计算公式为 \begin{align*} F_{\beta} = \frac{(1 + \beta^2) \times \text{Precision} \times \text{Recall}}{\beta^2 \times \text{Precision} + \text{Recall}} \end{align*},可以通过 $\beta$ 的值来调整权重。当 $\beta < 1$ 时重视精确率,$\beta = 1$ 时等同于F1分数,$\beta > 1$ 时重视召回率。例如,在癌症筛查中常用 $F_2$分数(召回率权重加倍)。而在营销活动的目标选择中,$F_{0.5}$分数(重视精确率)可能更合适。

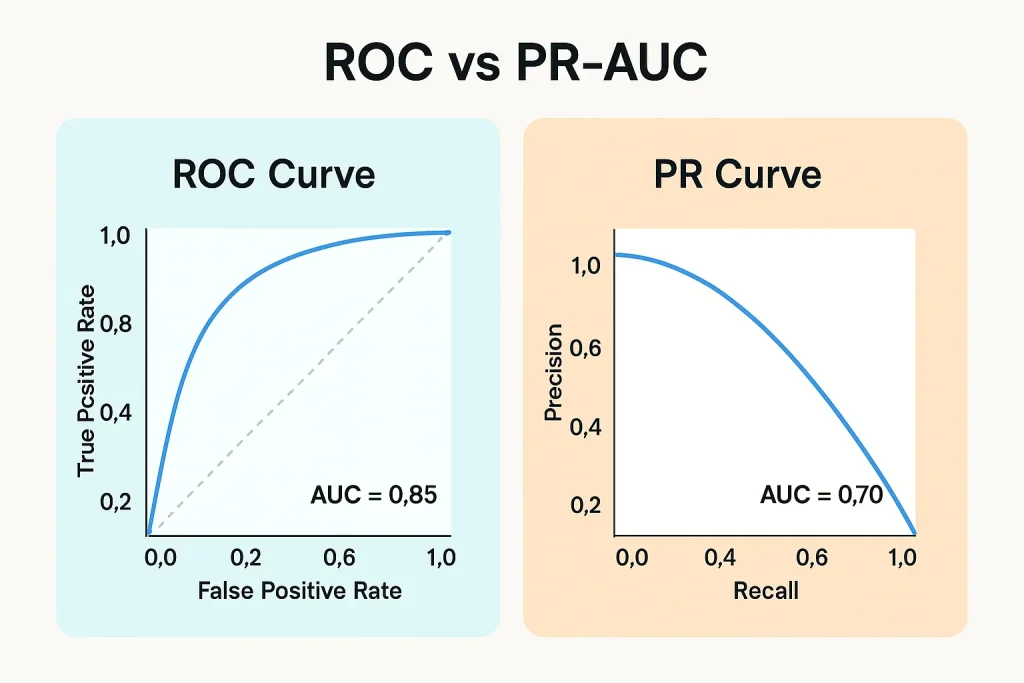

ROC-AUC vs PR-AUC

ROC-AUC(ROC曲线下面积)可视化了不同阈值下真阳性率($\text{TPR} = \text{Recall}$)与假阳性率($\text{FPR} = \frac{\text{FP}}{\text{FP}+\text{TN}}$)之间的权衡。然而,在不平衡数据中使用ROC-AUC存在重大陷阱。

FPR的分母包含 $\text{TN}$,但在不平衡数据中,多数类的样本数非常大,因此即使产生大量假阳性,FPR也不会大幅上升。例如,在99%为负类的数据中,即使将5%的负类样本误判为正类,FPR也仅为0.05,在ROC曲线上看起来表现良好。然而实际上却产生了大量假阳性。

相比之下,PR-AUC(精确率-召回率曲线下面积)解决了这个问题。精确率和召回率的分子都包含 $\text{TP}$,分母不包含多数类的 $\text{TN}$,因此在不平衡数据中是更敏感的指标。根据经验,当类别平衡相对较好时(例如:70:30以上),AUC-ROC也有效,但在极度不平衡(90:10以下)的情况下应优先使用PR-AUC。此外,建议同时报告两者,特别关注PR-AUC的值。

▼ 参考文章

MCC(马修斯相关系数)

MCC(Matthews Correlation Coefficient,马修斯相关系数)是二元分类中的一种相关系数,取值范围为-1到1。计算公式为 \begin{align*} \text{MCC} = \frac{\text{TP} \times \text{TN} – \text{FP} \times \text{FN}}{\sqrt{(\text{TP}+\text{FP})(\text{TP}+\text{FN})(\text{TN}+\text{FP})(\text{TN}+\text{FN})}} \end{align*}。MCC的优点在于均衡地考虑了混淆矩阵的所有四个元素。它对不平衡数据非常鲁棒,即使类别比例变化也能得到可比较的值。

在实际应用中,MCC在0.3以上通常可以判断为实用性能,0.5以上则为良好性能。

与业务指标的关联

最终,需要将技术指标转化为业务指标。期望值框架(Expected Value Framework)明确地对每个预测结果的成本/收益进行建模。计算公式为 \begin{align*} \text{Expected Value} = (\text{TP} \times \text{Benefit}_{\text{TP}}) + (\text{TN} \times \text{Benefit}_{\text{TN}}) – (\text{FP} \times \text{Cost}_{\text{FP}}) – (\text{FN} \times \text{Cost}_{\text{FN}}) \end{align*}。

例如,在欺诈检测系统中,TP是检测到欺诈从而避免平均10万日元的损失,TN是将正常交易判定为正常成本几乎为零,FP是将正常交易误判为欺诈产生3千日元的客户支持成本,FN是漏检欺诈导致平均10万日元的损失。使用这个框架,可以直接比较不同模型或阈值设置的经济价值。

数据层面的方法:重采样技术的系统性理解

数据层面的方法直接操作训练数据的类别分布。然而,实际应用与学术研究之间存在巨大差距。

欠采样方法

欠采样通过减少多数类的样本数来实现平衡。最简单的随机欠采样是从多数类中随机删除样本。这种方法在多数类样本数非常多(数十万以上)时满足应用条件。此外,当计算资源有限时,或者作为基线首先尝试都是有价值的。

然而,可能会删除决策边界附近的重要样本,并且由于样本数大幅减少,模型的泛化性能可能下降。

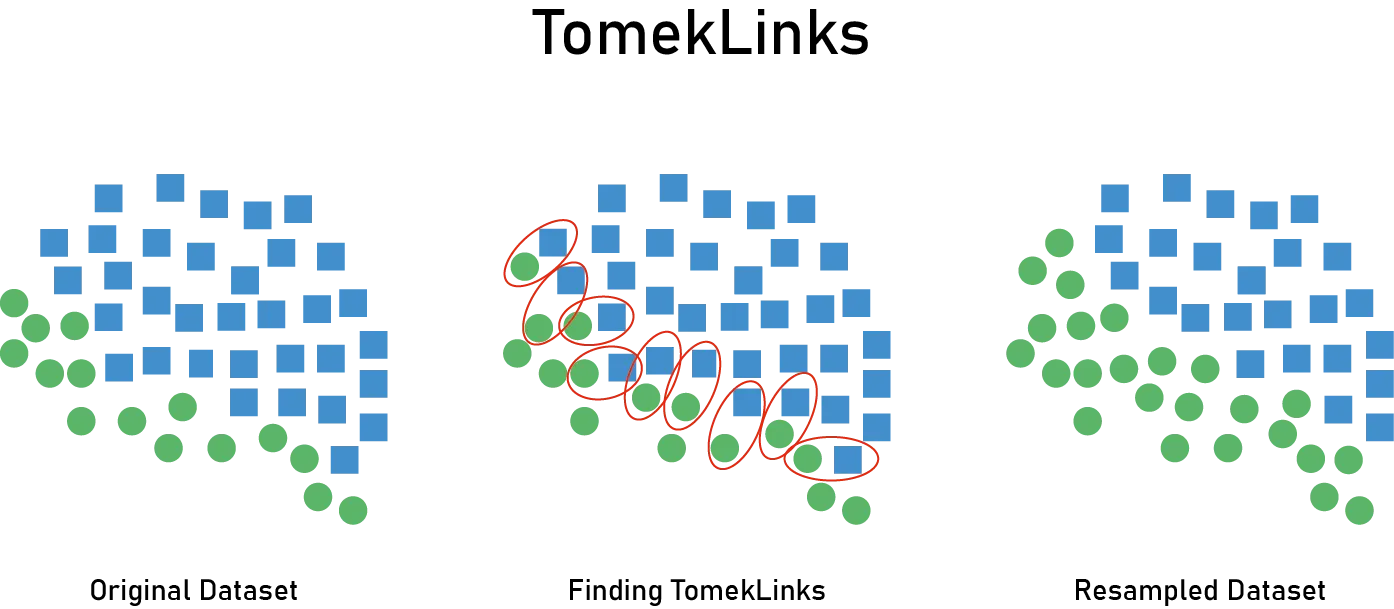

Tomek Links是一种更精细的方法。Tomek Link是指互为最近邻且属于不同类别的样本对。通过删除该对中多数类的样本来去除决策边界附近的噪声。通过去除类别边界附近模糊的样本或标签噪声,可以学习到更清晰的决策边界。但是,Tomek Links的数量往往有限,不足以实现大幅的平衡改善。而且,在高维数据中最近邻搜索的成本较高。

编辑最近邻(Edited Nearest Neighbors, ENN)检查每个样本的k个近邻,删除通过多数投票后类别不一致的样本(主要是多数类)。当多数类中存在许多靠近少数类的”入侵者”样本,或数据包含噪声时有效。然而,k的选择对结果影响很大,而且相比Tomek Links更积极地删除样本,因此信息丢失的风险更高。

▼ 参考文章

欠采样与模型的适用范围

应用欠采样时容易被忽视的重要方面是对模型适用域(Applicability Domain, AD)的影响。AD是指模型能够提供可靠预测的数据区域,由训练数据在特征空间中的分布定义。

删除多数类样本可能会提高预测精度(精确率/召回率),同时也能降低计算成本。然而,容易被忽视的重大缺点是AD会变窄。对于被删除样本所占据的特征空间区域,模型无法做出可靠的预测。结果,在生产环境中,当出现AD外部的样本时,预测将变得不可靠。

实际应对措施包括:首先需要实现AD判定,即实现判断新样本是否在AD内的机制。其次,需要决定如何处理AD外样本。选项包括:不返回预测而交由人工判断,添加低置信度标记,或返回默认判断(保守决策)。此外,监控生产环境中AD外样本的比例也很重要。

AD的设定方法包括:基于k近邻法用与训练数据的距离进行判定,用One-Class SVM学习训练数据的分布,用Isolation Forest使用异常值分数,或用标准化距离测量各特征分布的偏离度等方法。

以欺诈检测系统为具体案例。正常交易多样化(各种金额、商品类别、地区),而欺诈是少数的情况。如果应用欠采样,将训练数据中的正常交易从10,000笔减少到1,000笔,AD会缩小,被删除的9,000笔所覆盖的交易模式将变成AD外。结果,对生产环境的影响是,当出现这些区域的交易时,模型无法进行可靠的判断。最终可能导致30%的交易处于AD外,需要人工判断而无法扩展。

另一方面,如果调整class_weight(后述),训练数据使用全部10,000笔(给欺诈赋予高权重),AD保持原来的宽度。结果,大部分交易都在AD内,可以可扩展地进行自动判断。

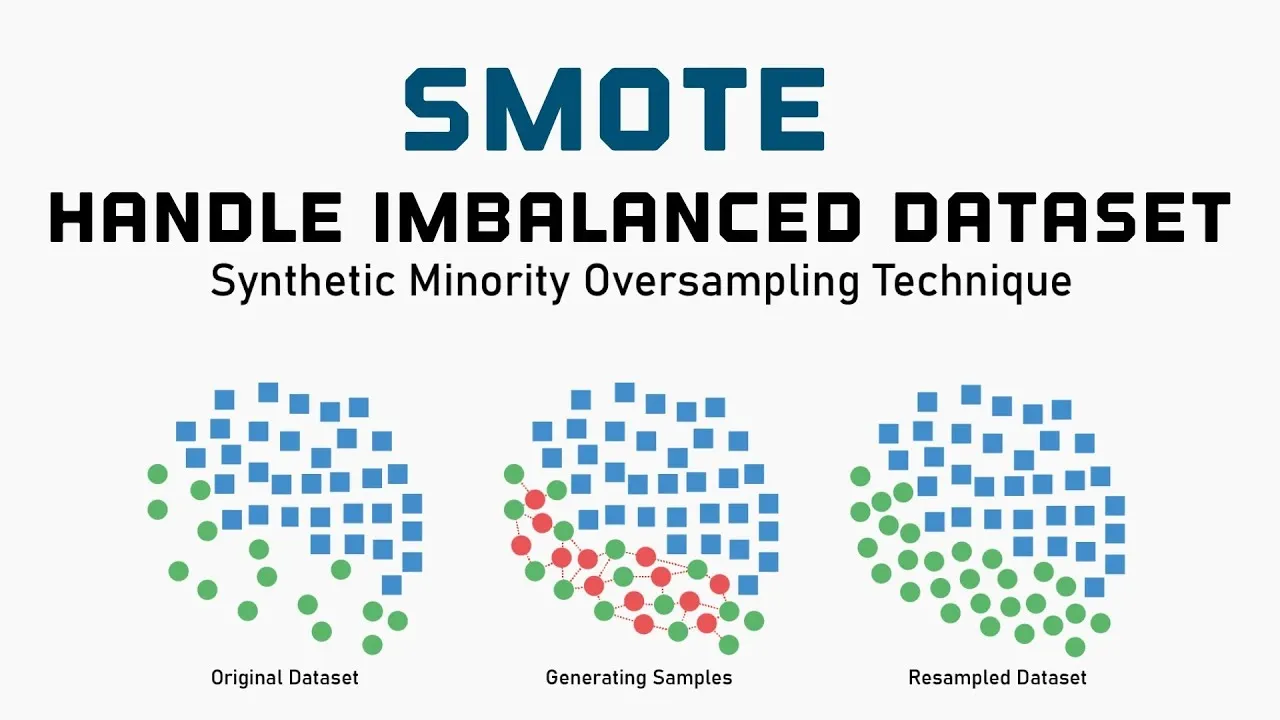

SMOTE与实际应用的脱节

参考:Balancing the Scales: How SMOTE Transforms Machine Learning with Imbalanced Data

SMOTE(Synthetic Minority Over-sampling Technique,合成少数类过采样技术)通过在少数类样本之间插值生成合成样本。具体来说,在某个样本与其k个近邻样本连接的线段上随机生成新样本。理论上,旨在扩大少数类在特征空间中的区域,使决策边界更加平滑。

然而,实际应用的现实很严峻,在Kaggle的顶级获奖方案或实际生产环境中几乎不使用。这在数据科学社区也有讨论。

为什么效果不佳呢?

- 存在没有添加信息这一根本性问题。SMOTE只是对现有数据的插值,不添加新信息。虽然复杂度增加,但效果几乎等同于简单的过采样或加权。

- 存在天下没有免费午餐(No Free Lunch)定理的情况。由于既不添加也不删除信息,有时有效有时适得其反,平均效果接近零。

- 存在合成质量问题。无法保证最近邻插值能生成适当的合成样本。

那么应该使用什么呢?首先,我认为调整class_weight(后述)应该是最优先的。这简单而有效。其次,通过阈值优化根据业务成本调整决策边界。此外,当数据足够多时可以考虑欠采样,这也能提高计算效率。还有,通过成本敏感学习直接解决本质问题(成本不平衡)。

过采样与AD的问题

关于过采样有一个重要认识,那就是过采样是在添加”假样本”。

- 第一,没有添加信息。只是对现有数据的插值,AD实质上不会扩大。

- 第二,产生错误的AD扩大错觉。合成样本使AD看起来扩大了,但实际上是未经验证的区域。

- 第三,存在可靠性问题。在合成样本密集的区域的预测没有经过实际数据的验证。

实际建议是,AD的设定应基于过采样前的原始数据。此外,将合成样本区域区分为”扩展的AD”,并赋予较低的置信度是很重要的。

应用重采样方法的重要原则

- 第一,不要对验证数据进行重采样是一个绝对规则。对验证数据或测试数据进行重采样会导致无法评估模型的真实性能。重采样仅应用于训练数据。

- 第二,50:50未必是最优的这一认识很重要。原因在于,它不反映真实世界的分布。生产环境中数据以1%对99%的分布到来,而用50:50训练会导致概率预测扭曲。此外,过度矫正会导致对少数类过度加权,引发过拟合或假阳性增加。推荐的方法是在1:1到1:3的范围内进行实验,最终根据交叉验证的性能来判断。并且应考虑在后处理中应用概率校准(Platt Scaling或Isotonic Regression)。

- 第三,需要考虑与数据量的权衡。欠采样仅在多数类样本数足够多时才推荐。例如,多数类100万样本、少数类1万样本的情况下,欠采样后仍可保留10万样本。但是,多数类1万样本、少数类100样本的情况下,欠采样会导致样本不足。

算法层面的方法

算法层面的方法不是直接操作数据,而是使学习算法本身适应不平衡数据。在实际应用中,这种方法往往比数据层面的方法更有效。

成本敏感学习(类别权重调整)

成本敏感学习在损失函数中对少数类的误分类施加更大的惩罚,使模型也关注少数类。从数学角度看,作为加权交叉熵损失,

\begin{align*}

\text{Loss} = -\frac{1}{N}\sum_{i=1}^{N} \left[ w_1 y_i \log(p_i) + w_0 (1-y_i)\log(1-p_i) \right]

\end{align*}

其中,w1(少数类的权重)设置得比w0(多数类的权重)更大。

权重设定方法中,逆频率权重的公式为:

\begin{align*}

w_c = \frac{N}{K \cdot N_c}

\end{align*}

其中,$N$:全部样本数,$K$:类别数(二元分类时 $K = 2$),$N_c$:类别 $c$ 的样本数。对于1%对99%的情况,少数类的权重约为100倍。然而,这有时过于极端。

这种情况下可以使用平方根缩放:

\begin{align*}

w_c = \sqrt{\frac{N}{K \cdot N_c}}

\end{align*}

这是比逆频率权重更温和的加权方式。

另外,如果已知实际误分类时的业务成本,可以设置为:

\begin{align*}

w_0 = \frac{\text{Cost}_{\text{FN}}}{\text{Cost}_{\text{FP}} + \text{Cost}_{\text{FN}}}, \t w_1 = \frac{\text{Cost}_{\text{FP}}}{\text{Cost}_{\text{FP}} + \text{Cost}_{\text{FN}}}

\end{align*}

$\text{Cost}_{\text{FN}}$:实际为正类却预测为负类时的业务成本(假阴性)

$\text{Cost}_{\text{FP}}$:实际为负类却预测为正类时的业务成本(假阳性)

适用条件方面,大多数机器学习库都支持(如scikit-learn的class_weight参数等),无需对数据进行重采样因此实现简单。而且在基于随机梯度下降的算法中特别有效。

限制和注意事项包括过度加权的危险。权重过大会导致少数类的每个样本影响过大,引发过拟合。此外,如果直接在决策过程中使用预测概率,由于加权会导致输出概率扭曲,因此需要进行概率校准(Probability Calibration)。

阈值调整:决策边界的优化

许多分类器默认使用0.5作为阈值。即,预测概率在0.5以上判定为正类,低于0.5判定为负类。然而,在不平衡数据中这个阈值并非最优。

理论上,通过调整阈值可以控制精确率-召回率的权衡。

- 降低阈值(例如:0.5 → 0.1),召回率上升,精确率下降(更多预测为正类)。

- 提高阈值(例如:0.5 → 0.8),精确率上升,召回率下降(保守预测)。

最优阈值的搜索方法包括最大化F1分数。计算各阈值下的F1分数,选择最大值对应的阈值。这适合重视平衡的情况。

另外还有最小化业务成本,计算各阈值下的期望成本。

\begin{align*}

\text{Cost} = \text{FP} \times \text{Cost}_{\text{FP}} + \text{FN} \times \text{Cost}_{\text{FN}}

\end{align*}

这个公式在实际应用中是推荐的方法。

Youden指数最大化 $J = \text{Sensitivity} + \text{Specificity} – 1$,在ROC曲线上选择最接近左上角的阈值。此外,还可以设定特定的召回率/精确率保障,例如”在保证召回率95%以上的同时最大化精确率”这样的条件。

实现注意事项:阈值搜索在验证数据上进行,不在测试数据上使用。是否在交叉验证的每个fold中重新调整阈值,还是使用一个统一的阈值,取决于具体情况。而且,当生产环境的类别分布与训练数据不同时,需要重新调整阈值。

成本敏感学习与阈值调整的比较:两者都值得尝试。成本敏感学习改变学习过程本身,阈值调整是后处理。在实际应用中也可以组合两者,但需要谨慎进行。

单类别分类与异常检测方法

在极度不平衡(99.9:0.1等)的情况下,将问题重新理解为”异常检测”是有效的。

One-Class SVM仅用多数类(正常数据)进行学习,将偏离该分布的样本检测为异常(少数类)。适用条件包括:少数类样本数极少(数十个左右)、少数类的特性多样化难以进行监督学习、以及正常数据的分布相对紧凑的情况。限制方面,超参数(特别是 $\nu$ 参数)的调整困难,使用核技巧导致大规模数据的计算成本高。

Isolation Forest随机选择特征进行反复分割,将孤立样本所需的分割次数少的判定为异常。其机制是:异常样本在特征空间中孤立,因此用较少分割就能孤立;而正常样本密集分布,需要较多分割。优点包括:可扩展适用于大规模数据,对特征维度相对鲁棒,超参数少。适用条件是:少数类在特征空间中确实是”异常”(离群值性质),且数据量较大时有效。注意事项是:如果少数类只是”罕见”而在特征空间中不能说是异常(例如:与多数类分布相似),则效果有限。

单类别 vs 双类别:应该选择哪个

应该选择单类别(异常检测)的情况:不平衡率达到99.9:0.1以上,少数类的标注样本在数十个以下,少数类的特性非常多样化少数样本无法代表,以及未来可能出现新型异常的情况。

另一方面,应该选择双类别(常规分类)的情况:不平衡率在99:1左右,少数类样本在100个以上,少数类特性相对一致,以及存在明确决策边界的情况。

模型架构的选择

在不平衡数据中,模型架构的选择与应对方法同样重要。不同类型的模型对不平衡数据的表现差异很大,因此适当的选择是成功的关键。

基于树的模型特性

基于树的模型有多个优点。首先,决策边界灵活,可以组合轴平行的决策边界来表达复杂形状。其次,对少数类敏感,由于以叶节点的纯度为标准,容易捕捉少数类的簇。此外,可扩展性好,XGBoost、LightGBM、CatBoost对大规模数据高效。

在不平衡数据中的表现:纯度标准(Gini、Entropy)也会对少数类样本做出反应。但是,在极度不平衡时多数类仍然占主导地位。然而,通过scale_pos_weight(XGBoost)或class_weight(LightGBM)的调整可以有效改善。

推荐设置:对于XGBoost,scale_pos_weight从 $\sqrt{\frac{\text{多数类数}}{\text{少数类数}}}$ 左右开始,max_depth从较浅(3-6)开始防止过拟合,min_child_weight设置较大以防止少数类噪声。对于LightGBM,使用is_unbalance=True或class_weight=’balanced’,将min_data_in_leaf设置为少数类样本数的1-5%左右。

神经网络的特性

神经网络也有优点。表达能力强可以学习复杂的非线性关系,在高维数据如图像、文本、时间序列等方面表现强大。而且可以使用自定义损失函数,如专门针对不平衡的Focal Loss等。

在不平衡数据中的表现:梯度偏倚明显,容易对多数类过拟合,批归一化等标准方法在不平衡情况下可能不稳定。应对方法如下。

- Focal Loss:降低易分类样本的损失。公式为 \begin{align*} \text{FL}(p_t) = -\alpha(1-p_t)^{\gamma} \log(p_t) \end{align*},从 $\gamma=2$ 左右开始。

- 类别平衡损失(Class-Balanced Loss):基于有效样本数的加权,在极度不平衡时也稳定。

- 两阶段训练:第一阶段用重采样后的平衡数据进行预训练,第二阶段用原始不平衡数据进行微调。

线性模型的定位

逻辑回归或Linear SVM等线性模型具有可解释性高、计算快速、通过正则化对过拟合鲁棒等优点。

在不平衡数据中的挑战:决策边界的表达能力有限,当少数类具有复杂分布时处于劣势。适用条件:特征工程充分、类别线性可分或接近线性可分、可解释性最优先的情况有效。

推荐做法:使用class_weight=’balanced’,谨慎调整正则化参数(C),考虑多项式特征或交互项。

模型选择流程图

- 步骤1:确认数据特性。样本数不足1万选择基于树或线性,1万到100万选择LightGBM/XGBoost,100万以上考虑LightGBM或深度学习。特征类型:表格数据选择基于树,图像/文本选择深度学习,混合型从基于树开始。

- 步骤2:评估不平衡程度。90:10以内使用标准模型和class_weight,99:1以内使用基于树和class_weight并考虑重采样,99.9:0.1以上也考虑异常检测方法。

- 步骤3:考虑业务需求。可解释性必需选择线性模型或浅层决策树,预测精度最优先选择集成(XGBoost/LightGBM),需要实时预测选择轻量模型(LightGBM或在线学习)。

总结

不平衡数据集中的二元分类是机器学习实践中频繁遇到的挑战之一。本文解析了应对1%对99%这样极度不平衡的系统性方法。

首先,理解问题的本质很重要。不平衡数据的问题不仅仅是类别数量的差异,而是损失函数、梯度、决策边界对多数类的偏倚。这种理解是选择适当应对方法的基础。

其次是评估指标。仅用准确率是无意义的,AUC-ROC过于乐观。应该用PR-AUC、精确率、召回率,最终基于业务成本的期望值进行评估。

分阶段方法也很重要。首先建立基线,逐一添加方法验证效果。

应该重视实用性。即使理论上优秀的方法,在实际应用中也要权衡计算成本、实现复杂度和可维护性。应该从class_weight调整或阈值优化等简单有效的方法开始。实际上,这些方法已在Kaggle顶级获奖方案和大企业产品中得到验证。

最后,处理不平衡数据问题时最重要的不是应用技术方法,而是深入理解业务问题。假阳性和假阴性的成本是什么,哪种判断错误最严重,利益相关者的真实需求是什么——请从回答这些问题开始。